特定公益増進法人

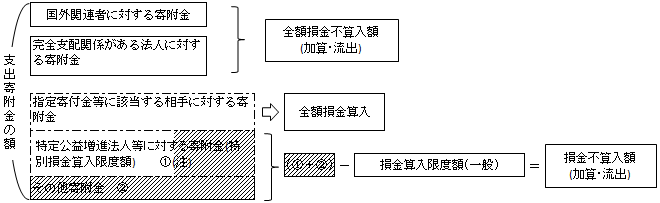

特定公益増進法人である旨の証明書が必要な法人 特定公益増進法人のうち地方独立行政法人学校法人への寄附金については控除を受けるには所轄庁等の発行した特定公益増進法人である旨の証明書写が必要です 特定公益増進法人である旨の証明書のイメージ pdfファイル27kb. 公益法人は法人税法上の 特定公益増進法人 に該当していますので一般寄附金の 損金算入限度額 に加えて特別の限度額が設けられています.

税制上の優遇 税制上のメリット 法人 学校法人同志社 募金のご案内

特定公益増進法人は 公共法人1 公益法人2など 一般社団法人と一般財団法人を除く.

特定公益増進法人. ロータリー米山記念奨学会は特定公益増進法人に認定されているため 当会への寄付は 税制上の優遇措置 を受けられます. 資本金等の額 0375 所得の金額 625 2 特別損金算入限度額 なお特定公益増進法人に対する寄附金のうち損金に算入されなかった金額は一般の寄附金の.

寄付金控除について ご寄付のお願い セーブ ザ チルドレン ジャパン

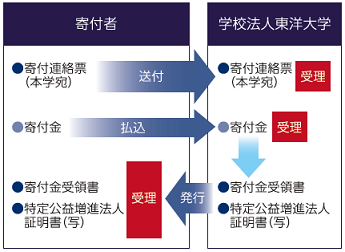

学校法人東洋大学へのご支援

法人が行う寄付に対する税法上の優遇措置について 明治大学

Https Www Dwc Doshisha Ac Jp Bokin News Parts Pdf Procedure Tax 190131 Pdf

公益法人等への寄附金に関する控除制度について 仙台市

税制上の優遇 学校法人同志社 募金のご案内

公益財団法人 日本障がい者スポーツ協会 協賛 寄附 募金 寄附概要と税金免除

特定公益増進法人制度について 文部科学省

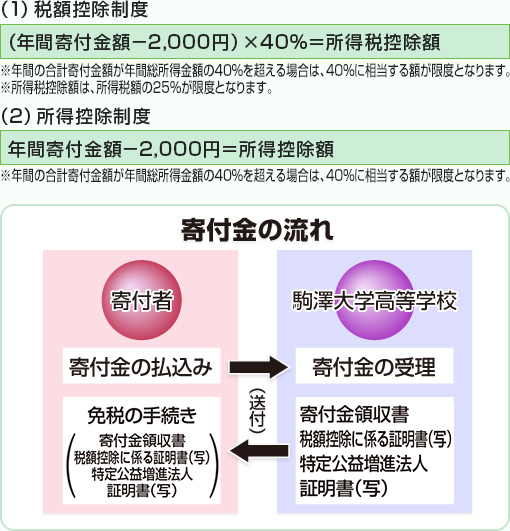

寄付金に対する免税措置について 駒澤大学高等学校

損金不算入額 実務家のための法人税塾

You have just read the article entitled 特定公益増進法人. You can also bookmark this page with the URL : https://syncraxa.blogspot.com/2021/04/blog-post_998.html

Belum ada Komentar untuk "特定公益増進法人"

Posting Komentar